Temos visto nos últimos meses uma grande discussão em torno da sustentabilidade da Segurança Social. Entre informação e contra-informação, subsistem muitas dúvidas que importa ver esclarecidas. Neste artigo vamos dar-lhe nota de como poderá fazer para saber o valor da sua reforma.

Existem simuladores de reforma ao seu dispor

A simulação do valor da sua reforma depende de um conjunto de fatores e não deixa de ter um carater de previsão. Portanto, sujeita a erros. No entanto, é possível ter uma ideia do valor da sua reforma, assumindo alguns pressupostos e recorrendo às fórmulas de cálculo da Segurança Social.

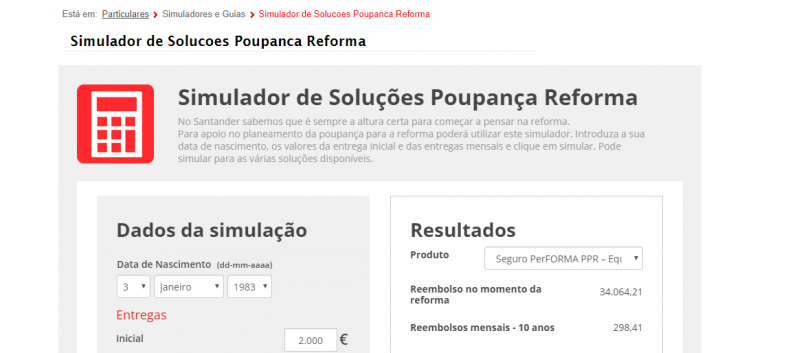

Para fazer as suas contas, poderá fazer uso, por exemplo, do simulador de reforma que o Banco Santander fez. Para tal, bastará indicar:

- Data de Nascimento;

- Valor do investimento inicial;

- Valor das entregas mensais.

Com base nestes dados, o simulador indica-lhe o valor acumulado que terá no momento previsto para a sua reforma, dando-lhe também uma indicação das rendas mensais que poderá ter se optar por recebimentos em 10, 20 e 30 anos. E este ponto é importante pois temos de considerar que faz pouco sentido resgatar o seu PPR ou Fundo de Pensões apenas porque o pode fazer. Ou seja, poderá ir resgatando as suas poupanças à medida que for precisando do dinheiro e, com isto, aumentar o tempo em que tem o capital investido (e reduzindo assim os impostos a pagar).

Onde entram aqui as expetativas de retorno?

Quando falamos de investimentos para o longo prazo o tema do retorno do investimento é essencial. Tipicamente vemos os clientes bancários em Portugal a aplicar o seu dinheiro em produtos sem risco. E apesar de parecer prudente, este comportamento acaba por limitar o retorno, nunca esquecendo que quanto maior o prazo do investimento maior será a possibilidade de obter retornos superiores (sim, mantemos o risco de perder dinheiro).

Retornando ao simulador do Banco Santander, o resultado dá-nos a indicação do montante total poupado tendo em conta o perfil de risco de diferentes aplicações. Assim, aplicações com mais risco assumem níveis de retorno potenciais maiores e as aplicações menos arriscadas tenderão a obter um retorno mais baixo.

Tem um PPR e não está satisfeito com o retorno?

Se tem atualmente um PPR e não está satisfeito com os níveis de retorno, sugerimos que procure conhecer:

- Comissões de subscrição – Procure produtos sem comissões de subscrição ou com comissões mais baixas. Negoceie com o seu banco ou peça-nos um contacto para o apoiarmos;

- Comissões de gestão – Tenha em mente que apesar de não ver, a maioria dos produtos tem comissões de gestão que tendem a ser tanto maiores quanto maio o retorno esperado do produto (por exemplo, produtos que invistam mais em ações tendem a cobrar comissões maiores do que os produtos com peso maioritário em obrigações).

Se não está satisfeito tem sempre a possibilidade de transferir o seu PPR para outro banco ou companhia de seguros. Tipicamente não é penalizado (depende do perfil do produto que tem atualmente) e o ganho de retorno pode rapidamente justificar a mudança.